Torunlar Gayrimenkul Yatırım Ortaklığı veya borsada işlem gören adıyla TRGYO sektöründe beğendiğim ve 2026 yılı portföyümde yer alan şirketlerden biri.

https://temelyatirim.com/2026/01/09/2026-yilinda-takibimde-olacak-hisseler-2 adresindeki yazımdan şirkete ilişkin genel görüşlerimi okuyabilirsiniz.

26.5 milyar TL gibi oldukça büyük bir net nakit pozisyonuna sahip olan şirketin bu özelliği parasal sıkılaşma döneminde şirket açısından işletme sermayesi açısından güven unsuru ve hissedarlar açısından olası hisse fiyatı düşüşlerine karşı yastık görevi görse de, bilhassa dezenflasyon sürecinin ilerlemeye devam etmesiyle şirketin sermayeyi yeni yatırımlara yönlendirerek büyüme hikayesine devam etmesi yönünde bir beklenti oluşmuştu.

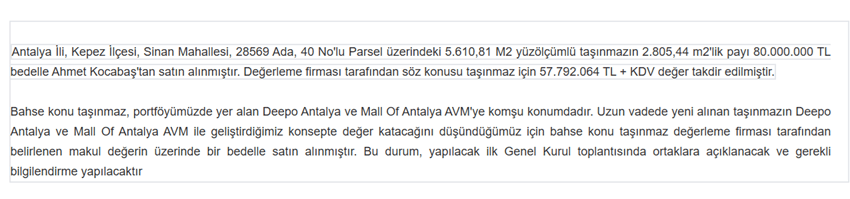

TRGYO önce 28 Ocak günü Mall of Antalya’ya (MOA) komşu arazinin 2.800 metrekarelik kısmını 80 milyon TL’ye satın aldığını duyurdu. Bu işlem TRGYO ölçeğinde bir şirket açısından oldukça ufak sayılabilecek nitelikte olsa da, Deepo Antalya ve MOA ile geliştirilmekte olan konsepte değer katacağı ve durumun ilk Genel Kurul’da açıklanacağının ifade edilmesi şirketin nakitte bekleme pozisyonundan çıkarak yeni projeler geliştirmeye başlaması açısından önemli bir sinyaldi. Ancak bugün konumuz bu değil. Genel Kurulda daha fazla bilgi sahibi olduktan sonra yorum yapmak doğru olacaktır. Şirket sözkonusu arsaya rayiç değerinin (57 milyon TL) üzerinde bir değer ödedi ve özellikle Genel Kurulu işaret ettiyse buradan muhakkak bir hikaye çıkacak diye düşünüyorum.

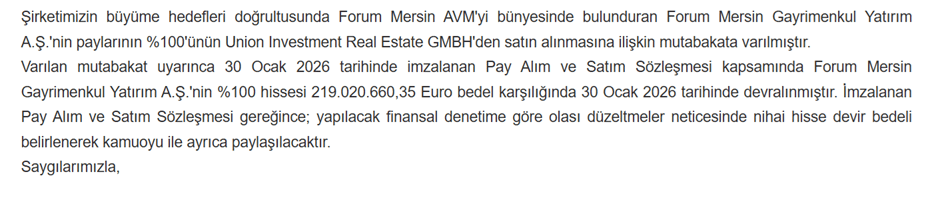

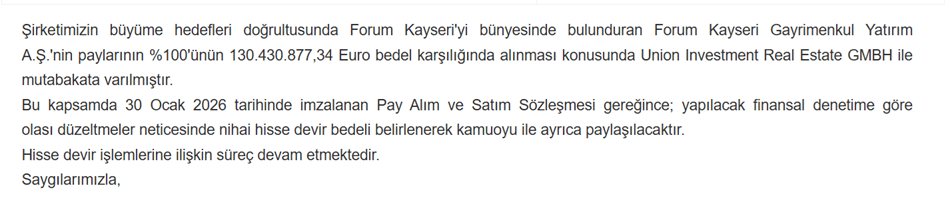

Henüz bu haberin dumanı burnunda tüterken 30 Ocak günü şirketin yayımladığı iki ayrı KAP bildirimiyle Forum Mersin ve Kayseri’nin devralınmasına ilişkin sözleşmeleri imzaladığını duyurması sadece şirket yatırımcıları açısından değil, sektörü takip eden herkes açısından ilgi çeken bir haber oldu.

KAP bildirimlerine göre, nihai tutarları mali denetimden sonra netleştirilecek olmakla birlikte, Forum Mersin için 219 milyon Euro, Forum Kayseri için 130 milyon Euro değer biçildiği bildirildi. Bildirim metninde edinme koşullarına ilişkin açık bir hüküm yer almamakla birlikte, şirketin 2025/9 itibariyle bilançolarda gösterilen net nakit pozisyonuyla dahi ilave finansman ihtiyacı olmaksızın yaklaşık 18 milyar TL’lik alımı gerçekleştirilmesi mümkün olduğu için bunu muhtemel senaryo olarak düşünebiliriz (Twitter’daki bazı arkadaşlar bildirim formunda “Peşin (cash)” yazması nedeniyle bunun doğrudan tek seferlik bir nakit çıkışı olarak netleştiğini düşünmüş. Ancak teorik olarak kredi çekilerek de peşin ödeme yapılmasının önünde bir engel yok).

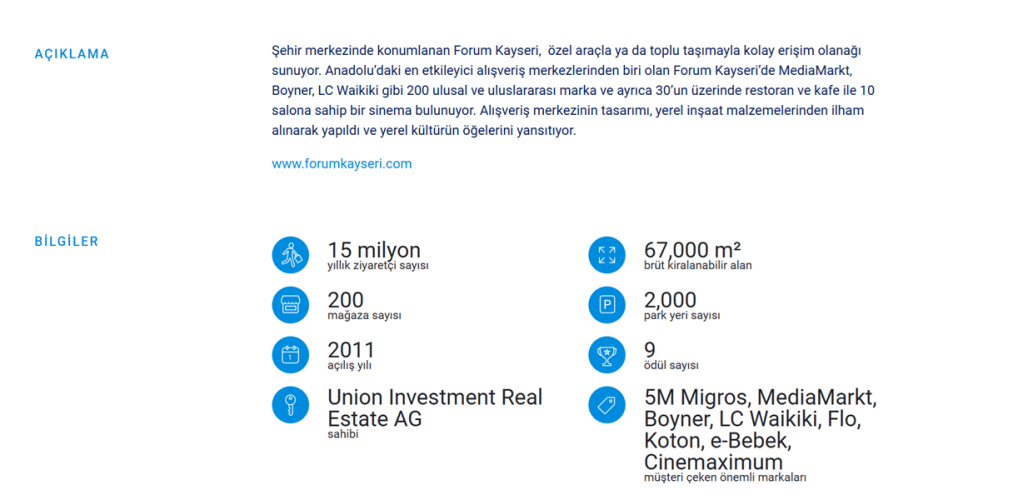

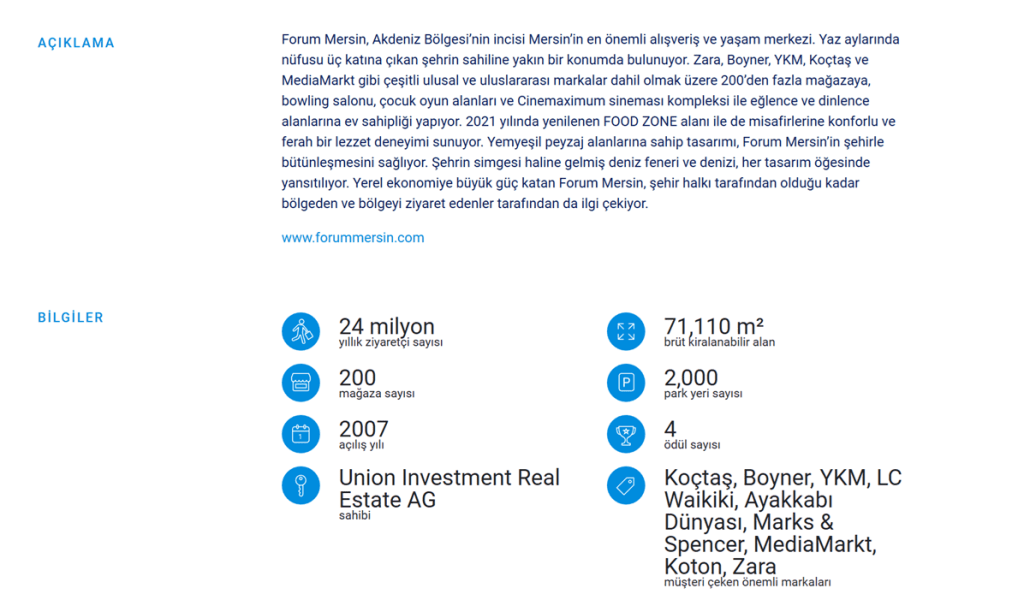

Forum Mersin’in 71.500 metrekare, Kayseri’nin ise 67.000 metrekare kiralanabilir alana sahip olduğu bilgisi açık kaynaklarda mevcut (Toplam 138.500 metrekare). Torunların portföyündeki mevcut AVM’lerle bir kıyaslama yapacaksak Forum Mersin’i Bursa Korupark’a, Forum Kayseri’yi ise Samsun Piazza’ya benzetebiliriz.

Zira Mersin de Bursa da “ikinci halka” büyük şehirler. İstanbul kadar olmasa da Anadolu ortalamasının üzerinde harcama gücüne sahip bir ziyaretçi kitlesi var. Öte yandan, Kayseri ve Samsun bölgesel çekim merkezi olarak çevre illerden de müşteri çekebilen, daha ucuz işçiliğe ve enerji hariç daha düşük giderlere sahip olabilecek lokasyonlar.

TRGYO’nun en sevdiğim özelliklerinden biri Mall of Istanbul’un sahip olduğu büyük rekabet hendeği. Forum Mersin ve Kayseri’nin de kendi konumları bakımından benzer bir avantajlı konuma sahip olduğunu,

Burada bir parantez açmak gerekir ki AVM sahibi GYO’ları incelerken kira çarpanları tek başına fikir vermekte yetersiz kalabilmekte. Çünkü AVM’lerden gelen kiralar tamamen kar olarak şirket kasasına girmiyor. AVM’lerde kira gelirinin nete dönüşümünü belirleyen temel unsurlar, enerji, güvenlik, temizlik, bakım-onarım, yönetim giderleri ve vergilerdir. Bu giderler brüt kira gelirinin önemli bir kısmına (%25-30) tekabül edebilmekte ve net faaliyet gelirini (NOI) hesaplarken belirleyici olmaktadır.

NOI’ye faiz giderleri, kredi taksitleri gibi hususlar ile amortisman, yeniden değerleme kar/zararları ve şirket genel yönetim giderleri dahil olmamakla birlikte satın alımın nakit yapıldığı varsayımıyla ilerlediğimiz için borçtan ve muhasebesel oyunlardan arındırılmış bir hesaplamayla ilerlemek yerinde olacaktır.

Ayrıca, TRGYO halihazırda birden fazla AVM’ye sahip olduğundan yeni alımlarla birlikte ölçek ekonomisinden faydalanacak ve genel yönetim giderleri kaydadeğer oranda artmazken, gider kalemlerinin ortalama maliyetlerinden düşüşler yaratabilecektir.

Forum Mersin ve Kayseri’nin Kira Katkısı Hesabı

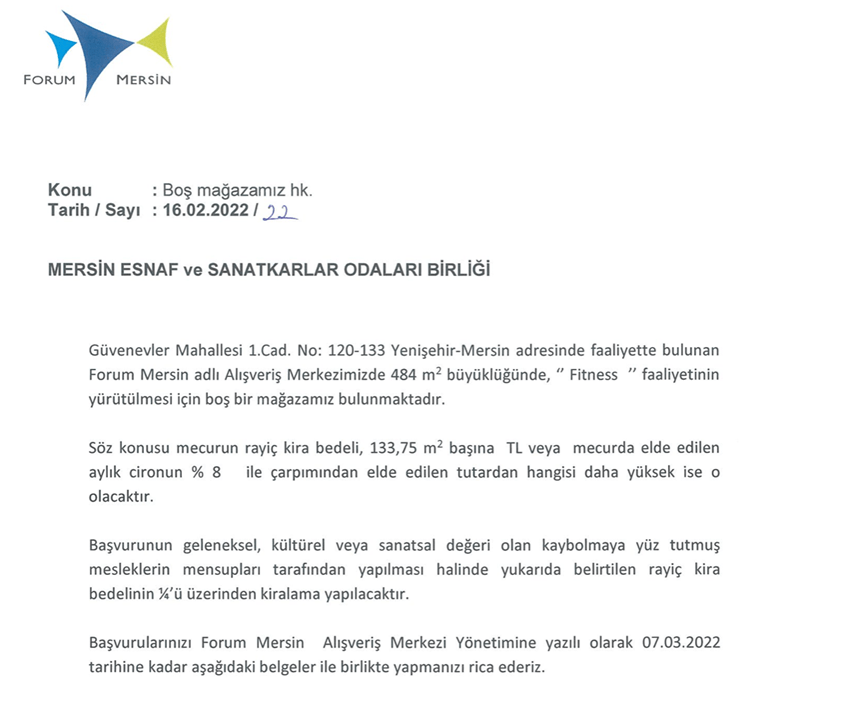

İlk olarak güncel kiralama metriklerine ilişkin bir fikir sahibi olabilmek adına iki AVM’nin de internet sitesinde olası kira duyurularını araştırdım. Ancak doluluk oranı tam olacak ki halihazırda herhangi bir kiralık ilanı bulunmuyor. Arşivi taradığımda da bulabildiğim en güncel ilanlar 2022 tarihli oldu maalesef.

Örnek ilan m2 başına fiyat açısından bize fikir vermekten uzak olsa da en azından ciro modeline göre hesaplamada %8’lik emsal oranı esas alabileceğimiz hakkında bize fikir veriyor. AVM kira sözleşmeleri genellikle “metrekare başına sabit fiyat ve ciro yüzdesinin hangisi yüksekse” şeklinde formüle edilmektedir.

1.Ciro Modeline Göre Hesaplama

Forum Mersin ve Forum Kayseri’nin 138.500 metrekarelik alanında %8’lik bir fire oranı belirleyerek efektif kira alanı belirleyelim. Zira AVM’ler %100 dolu olsa bile, sinema, süpermarket ve büyük tekstil mağazaları gibi “anchor” mağazalara tanınan indirimli kiralar nedeniyle verimin %100 olmaması, sözleşme bitişlerindeki uyumsuzluklar nedeniyle mağazaların yıl içerisinde kısa süreli boş kalabilmesi ve tahsilatlarda ekonomik zorluklar nedeniyle gecikme riskleri gibi nedenlerden ötürü bir efektif kira alanı belirlemek gerekir. Panora gibi prime AVM’lerde bu oran %5 gibi düşük seviyelerde değerlendirilebilir. TRGYO’nun yönetim kalitesinin etkisiyle %8 gibi bir oranı esas almanın makul olduğunu düşünüyorum. Böylelikle efektif alanımız 127.420 m2 oldu.

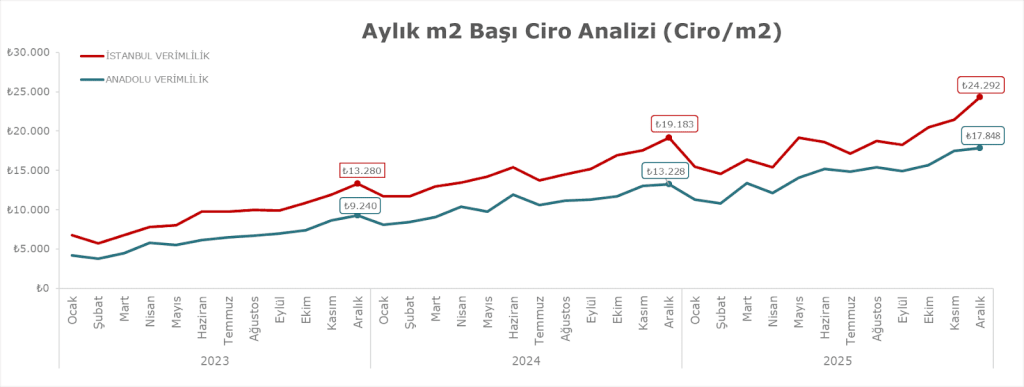

Alışveriş Merkezleri ve Yatırımcılar Derneği’nin (AYD) verileri sayesinde İstanbul ve Anadolu’daki ciro istatistiklerini aylık bazda takip edebiliyoruz. Ocak 2023’ten günümüze kadar olan grafiği aşağıda bırakıyorum

Grafik incelendiğinde mevsimsellik etkisi net olarak anlaşılıyor. Kasım-Aralık ayları yüksek sezon iken Ocak-Şubatta ise verilerin oldukça zayıfladığını görüyoruz. Anadolu grafiğindeki ayların ortalaması yaklaşık 15.000 TL’yi işaret ediyor ki bence inceleme konusu iki AVM için yine makul ve muhafazakar bir varsayım olduğunu düşünüyorum.

Bu hesaplamaya göre aylık toplam ciro 1.911.300.000 TL, yıllık ciro ise 22.935.600.000 TL yapar. Yukarıda belirttiğim emsal üzerine %8’lik oranı esas aldığımızda yıllık kira bedeli olarak 1.834.848 TL’ye ulaşırız ki bunun güncel kurla karşılığı yaklaşık 35.6 milyon Euro’dur.

Aşağıda mağazanın evsahipliği yaptığı markalar, hitap ettiği müşteri sayısı ve gelir düzeyine ilişkin bilgileri bulabilirsiniz.

2.Metrekare Başına Kira Modeline Göre Hesaplama

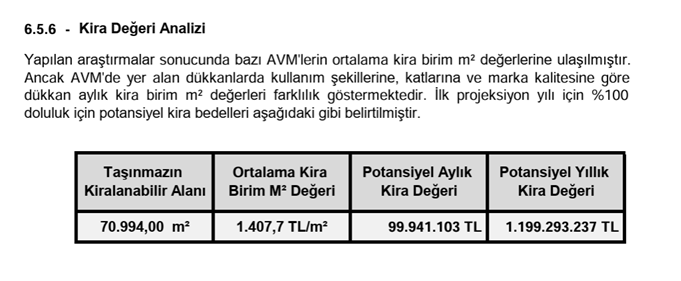

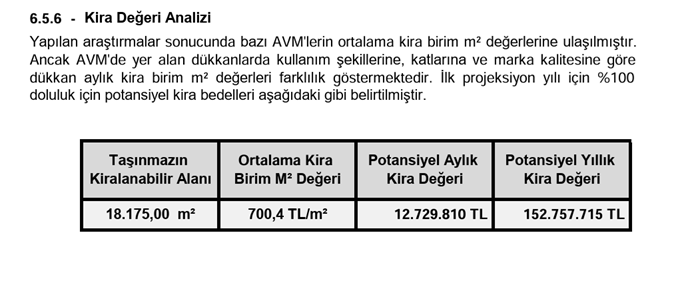

Metrekare başına kira değerini belirlerken yukarıda sözünü ettiğim Bursa Korupark ve Samsun Piazza örnekleri üzerinden hareket ettim.

Korupark Kira:

Samsun Kira:

Güncel değerleme raporlarına göre sırasıyla metrekare kira fiyatları 1.400 ve 700 TL olarak bildirilmiş. Forum Mersin ve Kayserinin ne Bursa kadar yüksek ne de Samsun kadar düşük olacağını düşünüyorum.

Kasım ayında EVA Gayrimenkul Değerleme şirketi Türkiye’deki AVM’lerin kiralanabilir alanlarının yaklaşık dörtte birini kapsayan kapsamlı bir çalışma yapmış. Bu çalışmaya göre Marmara Bölgesi aylık 37.3 Dolar/metrekare ile başı çekerken Akdeniz Bölgesi 21, İç Anadolu Bölgesi 20.8 Dolar/metrekare olarak hesaplanmış. 21 Doların günceli yansıtan makul bir veri olduğunu düşünüyorum.

Yine ciro metodunda uyguladığımız üzere %92 efektif alan varsayımından gidelim. 127.420 metrekare efektif alan 21 Dolar’dan aylık 2.675.820 Dolar aylık, 32.109.840 Dolar yıllık kira yapacaktır. Bunun güncel kurla Euro karşılığı ise 26.972.000 Euro yapacaktır.

Ciro modelindeki 35 milyon Euro’nun oldukça altında bir sayı çıkması hesaplamaların sıhhati açısından şüpheye düşürmesin. Genellikle metrekare bazlı hesaplamalar bir taban belirlerken ciro bazlı hesaplamada başarılı ve iyi satış yapan mağazaların durumu da hesaba katılır. Genellikle ortaya çıkan sonuç bu iki sayının arasında bir yerde olur. Ekonomik canlılığın ve satışların seyrini ne kadar güçlü veya zayıf görüyorsanız bu bant arasında ona göre bir tahminde bulunabilirsiniz.

Yine de, bu hesapların sağlamasını yapmak adına üçüncü yöntem olarak “satın alma fiyatından ters çözüm (implied cap rate)” yöntemini kullanacağız.

3.Satın Alma Fiyatından Ters Çözüm Modeline Göre Hesaplama

Hatırlayacak olursak toplam satın alma bedelimiz 349 milyon Euro’ydu. Burada sorulması gereken soru, bu yatırım makul sayılabilecek net getiri (net cap rate) bandında olması için yıllık brüt kiranın yaklaşık kaç Euro olması gerekir?

Türkiye AVM piyasasında sağlıklı net getiri (NOI yield) genellikle %7-9 aralığında kabul edilir. Bu marjı kira/fiyat denklemi üzerinden hesaplayabiliriz. TRGYO iyi yönetilen bir şirket olmakla birlikte biz yine de güvenlik marjı bırakmak açısından bunu %7 olarak alalım.

Bu bağlamda bir diğer önemli konu da NOI marjıdır. Bu oran işletme giderleri düştükten sonra operasyonel kira gelirini ifade eder. (Brüt kira-işletme giderleri) / Brüt kira formülüyle ifade edebiliriz. Anadolu’daki AVM’ler açısından %25’lik bir gider kalemi ayırarak %75 NOI oranını belirlemek makul olacaktır.

349 milyon Euro’dan %7 net getiri için gerekli net kira miktarı 24.43 milyon Euro, brüt kira miktarı ise 32.6 milyon Euro olacaktır.

Bu tutar görüldüğü üzere 35 milyonluk ciro modelimiz ve 27 milyonluk metrekare taban fiyat modelimizin arasında yer alıyor. Tahminlerin TRGYO gibi bir şirkete göre muhafazakâr şekilde yapıldığını tekrar tekrar hatırlatmakta fayda var.

4.Emsal Kıyas

Şirket ve gayrimenkul gibi alanlarda değerleme yaparken yalnızca fiktif hesaplamalar yapmak bazen yanıltıcı olabilir. Gerçek hayatta benzer nitelikteki şirket veya gayrimenkulün el değiştirme fiyatını kıyaslamak her zaman için faydalı bir egzersiz olacaktır.

2013 yılında Ümraniye’de yer alan, 70 bin metrekare kiralanabilir alana ve IKEA gibi bir değere sahip olan Meydan İstanbul AVM benzer bir şekilde Almanya merkezli bir şirket tarafından 136.5 milyon Euro’ya satılmıştı. Anılan tarihte şirketin kira gelirinin 12.7 milyon Euro seviyelerinde olduğu ve 10.7 kira çarpanı oranıyla satıldığı, kamuoyunda “kelepir” bir satış olduğunun konuşulduğu görülüyor. Kendi örneğimize dönerek 349 milyonu 32.6 milyon yıllık brüt kiraya böldüğümüzde yine tamı tamına 10.7 kira çarpanına ulaşıyoruz.

Daha yakın tarihe gelecek olursak, yine Forum grubundan Forum Marmara AVM’yle Artaş Grubun ilgilendiği ve 250 milyon Euro civarında bedellerin konuşulduğu basına yansımıştı. Forum Marmara için kamuya açıklanmış bir kira rakamı bulunmamakla birlikte, dönemin satış fiyatı beklentileri ve İstanbul’daki prime AVM kira bantları dikkate alındığında yıllık brüt kira potansiyelinin 22-25 milyon Euro aralığında olduğu piyasa analizlerinde dile getirilmekteydi.

Bu açıdan baktığımızda da Forum Mersin ve Kayseri’nin değerinde işlem gördüğü izlenimi oluşuyor.

Sonuç

TRGYO bilançosunu TL cinsinden açıkladığı için sözkonusu satım alımların ciroya etkisini görmek için bulduğumuz kira miktarını Türk lirasına çevirelim. 2026 yılı ortalama Euro kuru beklentisi 58.75 TL. Buna göre 32.6 milyon Euro’nun bilançodaki karşılığı yaklaşık 1.9 milyar TL olacaktır.

Şirketin 2025 yılı 9 aylık bilançosunda toplam (AVM+ofis) kira gelirinin 5.1 milyar TL olduğunu göz önüne alınacak olursa, ciroya oldukça önemli etki yapacak bir satın alımla karşı karşıyayız.

Parasal sıkılaşma ve enflasyon dönemlerinde büyük net nakit pozisyonu önemli bir avantaj olsa da dezenflasyon süreci ve ekonominin canlanmasıyla bu sefer şirketler açısından handikap haline gelebiliyor. Ayrıca, bizler şirketlere büyüyüp faaliyetlerini yürütmeleri için ortak oluyoruz. Eğer bir şirket parasını mevduata yatıracak veya hisse senedi alacaksa bunu kendimiz de yapabiliriz. O nedenle son iki senede yaşadığımız ve defansif şirketlere yönelmeyi zorunlu kılan istisnai dönemler hariç, çok yüksek net nakit pozisyonlarına biraz mesafeli bir yatırımcıyım. TRGYO yönetiminin bu zamanlamayı iyi yaptığını düşünüyorum. Nakdini uzun yıllar kullanmayıp eriten ve ne hikmetse resesyon dönemlerinde yatırım yapmaya çalışan GYO şirketlerini de biliyoruz.

Kasım ayında yayımlanan yatırımcı sunumunda belirtildiği üzere TRGYO önümüzdeki üç yılda 68.2 milyar TL’ye ulaşacak kümülatif satış büyümesi, minimum %50 temettü dağıtım oranı ve üç yılda 7.3 milyar TL yatırım harcamasıyla Paşabahçe otel gibi devam eden projelerin tamamlanmasını öngörüyor. Ve şirketin bu satın alımlara karşın, ek finansman ihtiyacı duymadan yatırımları sürdürebilecek maddi gücü mevcut.

Forum AVM’lere ödenecek miktar “kelepir” denilebilecek seviyede olmasa da kesinlikle pahalı da olmadığını ve şirketin ciro, nakit akış ve temettü projeksiyonlarına olumlu katkı sağlayacağını düşünüyorum.

Yorum bırakın