2025 yılına ilişkin değerlendirmeleri içeren serinin ilk yazısına https://temelyatirim.com/2025/12/31/2025-yili-degerlendirmesi-ve-2026-beklentileri-1/ adresinden ulaşabilirsiniz. Bu yazıda 2026’ya ilişkin beklentilerimi paylaşacağım.

ABD/Küresel Taraf

2026 yılında da dünya genelinde geçen yıl için bahsettiğim temaların geçerli olmaya devam edeceğini düşünüyorum. ABD’de FED Başkanının Trump’a yakın bir isimle değişecek olması ve Kasım ayında gerçekleştirilecek Ara Seçimler önemli gelişmeler olarak öne çıkıyor. Anketlerde zor durumda gözüken Trump’ın bu yıl “piyasa dostu” bir tavır takınması ve radikal hamlelerden kaçınmaya çalışması olası. Yeni FED Başkanının ise Kurul üzerinde ne kadar etkili olabileceğini ise zaman gösterecek. 2025 yılı “tarife savaşlarının” da etkisiyle bence ABD açısından o kadar iyi geçmedi ve NASDAQ haricindeki endeksler birçok Avrupa ve gelişmekte olan ülke endekslerinin gerisinde kaldı.

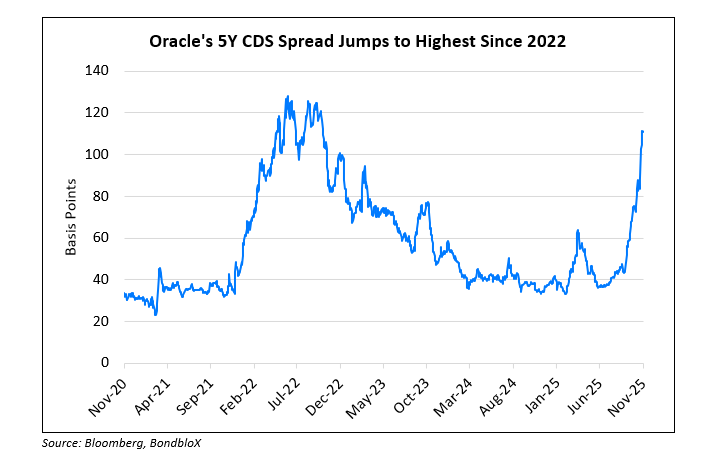

2025’te Yapay Zeka hayatımıza iyice yerleşti ve yatırım dünyasında da en çok konuşulan konu oldu. NVIDIA başta olmak üzere YZ ekosisteminin önde gelen firmaları iyi bilançolar getirmeye ve kazandırmaya devam ederken, şirketlerin genelinin çok yüksek yatırım harcamaları (CAPEX) ile sürekli nakit yakması, birkaç şirketin sürekli kendi aralarında iş ilişkileri açıklayarak birbirini besler hale gelmesi ve piyasa balonunu ölçmek için kullanılan çeşitli metriklerin alarm vermesiyle YZ hisselerine şüpheci bakanların sayısının arttığı bir tablo ortaya çıktı. Bu durum Oracle’ın CDS oranlarının bir anda yükselmesiyle de kendisini gösterdi.

Oracle şirketinin 5 yıllık CDS grafiği (Kaynak: Bloomberg & Bondblox)

Bence gerçek anlamda bir balondan söz etmek için henüz erken. Zira şu ana kadar gerçekleşen büyüme oranları ve finansalların genel anlamda trendi desteklediğini düşünüyorum.

Sorgulanması gerektiğini düşündüğüm kısım ise bu büyümenin ne kadar sürdürülebilir olduğu ve bununla bağlantılı olarak yatırım harcamalarının dönüşünün nasıl alınacağı. Zira yüksek fiyat/kazanç oranlı şu an yatırımcıları rahatsız etmese bile üst üste iki çeyrek gelebilecek zayıf sonuçların endeks açısından da bir domino etkisi yaratması hiç de sürpriz bir senaryo olmayacaktır.

Bu noktada en büyük sınamayı veri merkezlerinin ihtiyacı olan enerjinin temininde göreceğiz gibi gözüküyor. Trump’ın başlattığı “Genesis Mission” kampanyasının Enerji Bakanlığına emanet edilmesi tesadüf değil. Ayrıca, hukuki mevzuat (regülasyon) tarafında da atılması gereken çok adım olduğunu düşünüyorum. Hal böyle iken devletler bu büyümenin hızına yetişemeyebilir ve bir noktada frene basmak gerekebilir. Bu noktada insanın aklına ister istemez ABD’deki “altına hücum” dönemi geliyor. Hatırlanacağı üzere asıl parayı altın arayanlar değil, altın arayanlara kazma küre satanlar kazanmıştı.

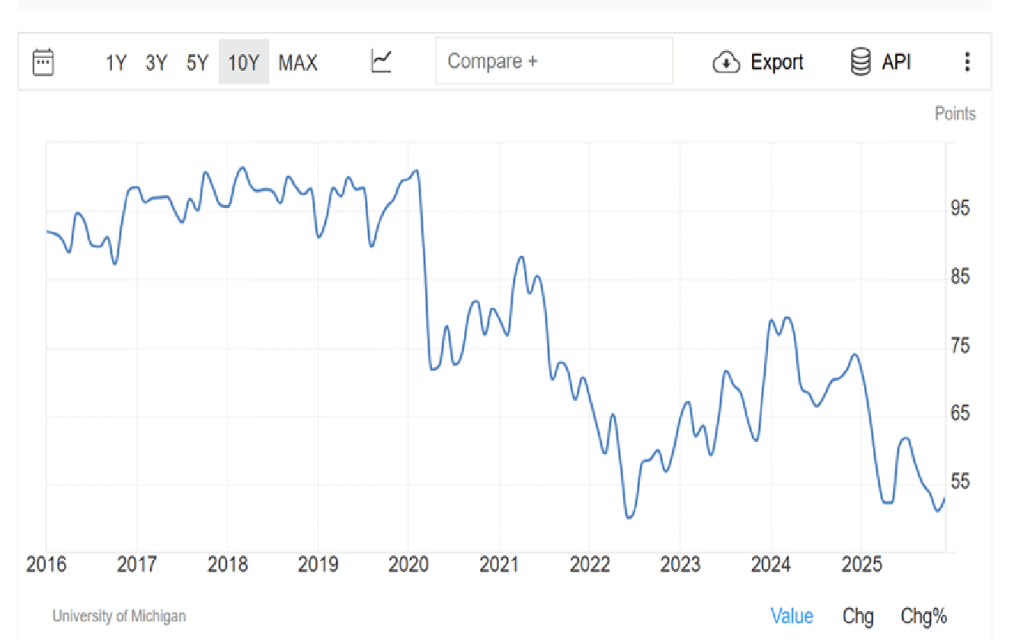

Bu düşünceler ışığında ABD tarafında asıl fırsatı Russell 2000 tarafındaki tüketici güven endeksine duyarlı hisselerin vereceğini düşünüyorum. Michigan Tüketici Güven Endeksi halihazırda tarihsel dip seviyelerinden birini test ediyor ve araştırmalarda endeksle seçmen davranışı arasında bir korelasyon olduğu belirtiliyor. Trump yıl içerisinde süreci lehine çevirmek isteyecektir. Bu temaya nasıl yatırım yapılabileceğine devam yazılarımda portföyümü açıklarken değineceğim.

10 yıllık Michigan Tüketici Güven Endeksi Grafiği (Kaynak: Trading Economics)

İkinci Dünya Savaşı’ndan bu yana dünya genelinde çatışma ve savaşların en yüksek sayıya geldiği dönemde yaşıyoruz. Var olan jeopolitik gerginliklere 2025’in son döneminde bir de Tayland-Kamboçya çatışmaları eklendi. Dünyanın gözü Rusya ve Ukrayna arasında sağlanabilecek bir olası barışta. Ağırlık merkezi giderek doğuya doğru kayan Dünyada Pasifik’te gelişmeler ve özellikle Tayvan meselesi önemli. İran ve İsrail arasındaki çatışma 12 günle sınırlı kalsa da uzmanlar İran’ın nükleer kapasitesinin yeniden değerlendirilmesine bağlı olarak çatışmaların yeniden tırmanabileceğini ifade ediyor. Bu nedenle emtia fiyatları başta olmak üzere birçok unsuru etkileyebilecek jeopolitik gerilimlerin yakından takip edilmesi gereken bir yıla giriyoruz.

Türkiye açısından bakacak olursak, Suriye’de SDG’nin Şam’la entegre olması ve Suriye’nin yeniden inşa ve imarı başat gündem maddesi olarak öne çıkıyor. ABD ile ilişkilerin olumlu seyri çerçevesinde CAATSA yaptırımları ve F-35 gibi konularda ilerleme sağlanması ülkemiz açısından katalizör etkisi yaratabilecek gelişmeler.

Türkiye Piyasaları

2025 yılındaki ana senaryo 19 Mart’ın etkileri dolayısıyla yaşanan gecikmelerle birlikte devam ediyor olacak. 2026’da bir seçim ekonomisine girileceğini sanmıyor ve sıkı maliye politikasının devam edeceğini tahmin ediyorum.

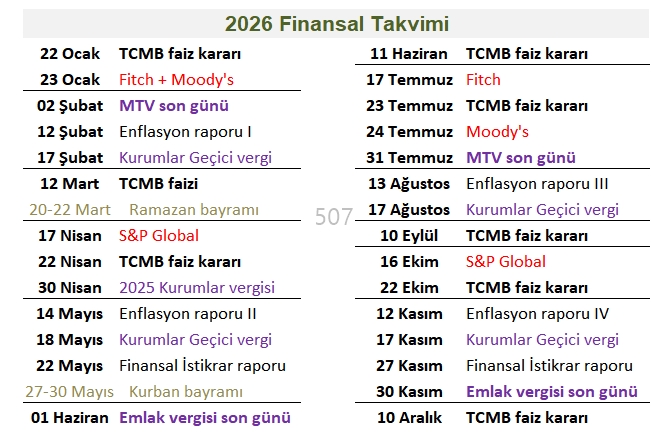

Faiz, CDS ve enflasyon düşüşü ile değerlendirme kuruluşlarının not artışları ve yabancı yatırımcı ilgisini takip ediyor olacağız. Ocak ayında Fitch ve Moody’s açıklamaları öngörülse de ben bu aşamada bir not artırımı beklemiyorum. Bununla birlikte, makro beklentilerden ziyade reel sektöre ve şirketlerin bilançolarına etkilerine daha fazla önem veriyorum.

2026 yılı Finansal Takvimi (Kaynak: @e507 “X” hesabı)

Enflasyon muhasebelerin etkilerinin azalması ve finansman giderlerinin azalması birçok şirkete nefes aldıracaktır. Ayrıca bu dönemde cirolarını artıramayan birçok şirket etkin maliyet yönetimi adına önemli adımlar attı. Bu adımların kalıcı olabileceğini düşünüyorum.

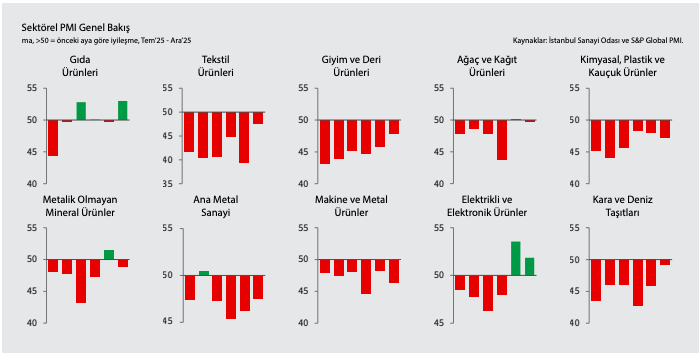

2025 yılı değerlendirme yazısında İmalat PMI’lara ilişkin durumu paylaşmıştım. Aralık ayı PMI bülteni yazının sonrasından yayımlandı ve halen daralma bölgesini işaret etse de son bir yılın en yüksek (48.9) seviyesini test etti.

Ayrıca, katılımcıların bir kısmının 2025’in sonunda müşteri talebinde iyileşme gözlemlendiğini ifade etmesi “acaba en kötü artık geride mi kaldı?” sorusunu akıllara getiren kaydadeğer bir gelişme.

Aralık 2025 PMI Genel Bakış (Kaynak: ISO)

Yıl boyunca yine en belirleyici olacak verilen başında enflasyon verileri geliyor. Kamu tarafı da bu sefer Ocak ayında birçok zammı yeniden değerleme oranının altında yaparak enflasyonla mücadelede daha ciddi bir duruş sergiledi. Gedik Yatırım’dan Bora Kaya’nın “Web Tüfe” endeksi gerçekten muazzam faydalı bir hizmet oldu. Bu sayede tüm ürün gruplarındaki seyri yakından takip edebiliyoruz. Paralel gitmek zorunda olmasa dahi şu ana kadar TÜİK verileriyle çok yakın seyretmesi de ilgi çekici. TÜİK ürün sepetinin önümüzdeki günlerde değişecek olmasını ve yeni ağırlıkların hesaplamaya olası etkisini de dikkatle değerlendirmek gerek.

Genel anlamda sektörleri öne çıkararak değerlendirme yapmayı pek tercih etmiyorum. Zira özellikle çarpanların makul olmaması halinde, bir sektörün iyi gitmesinin hisse fiyatlarına yansımadığını görebiliyoruz. Bazı sektörlerde de örneklem teşkil edecek kadar fazla sayıda işlem gören firma maalesef bulunmuyor.

Fon yatırımlarımı da bilgisine ve zihin yapısına güvendiğim yöneticilere emanet ettiğim için, kısıtlayıcı tematik fonlar yerine, genellikle değişken, serbest veya hisse senedi yoğun fonlara yönlendiriyorum. Bu nedenle takip eden yazılarda kendi portföyümdeki şirket ve fonlar üzerinden değerlendirmelerimi aktaracağım.

Altın riskli bölgelere gelse de kısa/orta vadede güçlü görünümünü sürdürmeye devam edecek gibi gözüküyor (AltınS1’e özel risklerden ise 2025 değerlendirme yazımda bahsetmiştim). En son gerçekleşen Venezuela operasyonu da destekleyici bir faktör oldu.

Altını ve diğer değerli metalleri esasında gerçek bir yatırım aracı olarak görmüyorum. Zira portföyde beklerken bir katma değer veya nakit akışı üretmiyorlar ve kar elde etmenin tek yolu “yarın bir başkasının daha yüksek fiyat teklif edeceğine” yönelik beklenti.

Bununla birlikte Türkiye gibi ülkelerde kaliteli bir birikim ve değer koruma aracı olduğunu ve zamanlaması denk getirilebildiği takdirde iyi fırsatlar verdiğini kabul ediyorum. Kendim portföyümde tuttuğum dönemde ise daha çok likit bir araç olarak yedek akçe olarak kullanmak ve portföyün TL maruziyetini azaltmak için pozisyon almıştım.

Türkiye’de yatırım yapan kişilerin, son iki yılda olduğu üzere herhangi bir devalüasyon riski gözükmese dahi portföyün en azından çeyreğini döviz bazlı araçlarda değerlendirmesinin faydalı olacağını düşünüyorum. Bu nedenle yıl içinde önemli geri çekilmeler olduğu takdirde altın ve gümüşü izlemeye devam edeceğim.

Gayrimenkul tarafında satış rakamları iyi seyretse de bunun esas sebebinin servet aktarımı etkisinin yarattığı talep artışından kaynaklandığı ve kredi musluklarının açılmaması sebebiyle ipotekli satış oranlarının düşük seyrettiğini takip ediyoruz. Konut fiyat endeksinin bir süre reel olarak azalma gösterirken Kasım ayında %2.7 oranında enflasyonun çok üstünde artması dikkatleri çekti. Yılsonu faizlerin %30 bantlarına gelmesi tahmin ediliyor. Oturmak için konut arayışında olan ancak TOKİ kampanyasından faydalanamayan biri olarak ben de konut kredilerini yakından takip ediyorum. Faizlerin nispet uygun noktalara geldiği ancak satıcıların fırsatçılıktan istifade fiyatları yüksek oranda artırmadığı o uygun zamanlamayı bulmak kolay olmayacak gibi gözüküyor. Galiba bir noktada gözü karartıp girmek gerek 🙂

Sonuç olarak 2026’daki beklentilerim 2025’e göre daha pozitif. Tabii ki Türkiye’de ve dünyada anlık gelişmeler senaryoların sürekli revize edilmesini gerektirebiliyor. Ancak gelinen noktada birçok olumsuzluğun da fiyatlandığını düşünüyorum. Örneğin, siyasilere yönelik olası bir adli operasyonun piyasayı 19 Mart’tan çok daha düşük seviyede etkileyebileceğini değerlendiriyorum. Diğer açıdan bakacak olursak da “borsanın fiyatı çok ucuz” diyerek aşırı iştahlı olunmaması gerektiğini de düşünüyorum; zira belirli fiyatlamaların da kendi dinamikleri içerisinde sebepleri oluyor.

Buraya kadar okuduysanız teşekkür ederim. Bir sonraki yazıda 2026 Ocak ayı itibariyle portföyümde yer alan şirketlere ilişkin değerlendirmelerimi paylaşacağım.

Yorum bırakın