2025 yılı yatırım dünyasında Yapay Zeka, teknoloji, nadir elementler teması, altın ve gümüş öncülüğünde emtia rallisi, jeopolitik risk ve gerilimler ile ABD ve gelişmekte olan ülkelerin borsalarının yükselişi öne çıktı.

Bitcoin 2025 özelinde belirgin bir şekilde negatif ayrıştı. Bununla birlikte, Trump’ın seçildiği Kasım ayından görevi devraldığı Ocak 2025’e kadar ciddi bir yükseliş gösterdiği dikkate alınacak olursa, yıllık performansın bir miktar yanıltıcı olacağı görüşündeyim. Herhangi bir kripto yatırımım bulunmamakla birlikte, uzun süredir yatırım yapanların halen gayet mutlu olduğunu görüyorum.

Türkiye tarafında ise yılı “kaçan balık büyük oldu” deyimiyle özetleyebiliriz. Enflasyonun ve CDS’lerin aşamalı olarak düşmesiyle faiz indirimin döngüsünün devam etmesi ve bir miktar yabancı girişi olması neredeyse tüm piyasa profesyonellerinin ortak baz senaryosuydu. Carry trade harici ciddi bir yabancı veya yerli ilgisi göremesek de yılın ilk üç ayında bu senaryonun işlediğini de söyleyebiliriz.

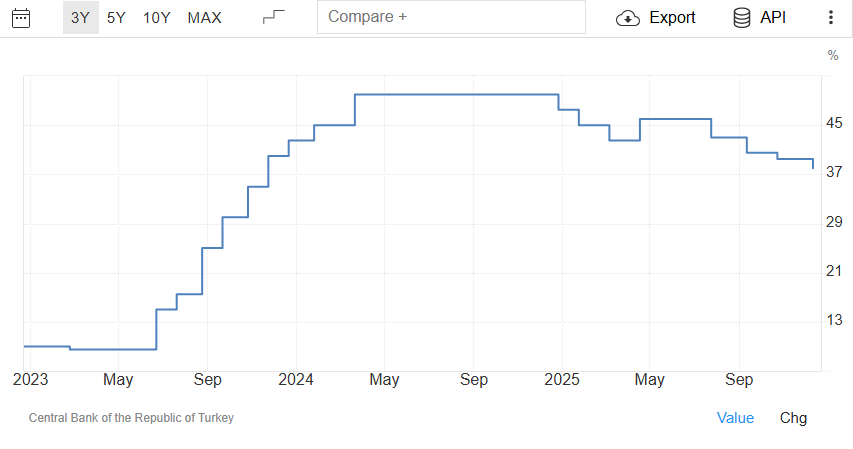

Öte yandan, 19 Mart’ta başlayan İBB soruşturması ve yıl içerisinde gelen adli haber akışı piyasalar üzerinde ciddi bir baskı unsuru oldu. Merkez Bankasının rezervler açısından elinin güçlü olmasıyla ciddi bir kur krizi yaşanmadan süreç yöneltildi. Ancak, %50’lerden %42.5’lere kadar inen politika faizinin tekrar %46’ya çıkarılması (gecelik faiz oranları %49’u gördü) hikayeyi altı ay kadar ertelemiş oldu.

Bu durum aynı zamanda, sene başında yayımlanan strateji raporlarındaki öngörülerin bir kısmının tutmamasına ve model portföy getiri oranlarının düşük kalmasına sebep oldu (Bu konuda Fintables’dan Serkan Fırtına’nın çalışmasını incelemenizi öneririm. Aracı kurumlar ise model portföylerin dinamik olduğunu ve yılbaşındaki dağılımların tek başına ölçüt kabul edilmemesi gerektiği itirazında bulunmakta).

Ek olarak, beklenen yatırımcının bir türlü gelmemesi nedeniyle işlem hacimleri açısından sığ ve volatil bir piyasa gördük. Küçük hacimli halka arzların dahi piyasayı aşağı çekebildiği bir yıl oldu.

TCMB Politika Faizi Grafiği (Kaynak: Trading Economics)

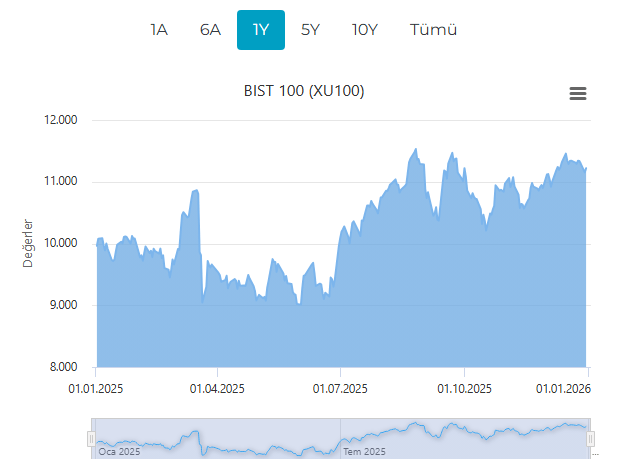

18 Mart’ta 294 Dolar seviyelerinde işlem gören BİST100 endeksi Haziran ayına gelindiğinde 230 Dolar seviyelerine kadar inerek, USD bazlı %20’nin üzerinde değer kaybetti.

BİST100 TL Bazlı Endeks Grafiği (Kaynak: Borsa İstanbul)

Sonuç olarak Doların enflasyonun altında yaklaşık %21 arttığı bir yılda BİST100 getiri endeksi (temettüler dahil) %17 kazanç sağlayarak enflasyon ve Doların altında kaldı; reel olarak zarar yazdı.

Akıllı bir strateji belirleyip arkasında durmanın uzun vadeli sürdürülebilir getirinin anahtarı olduğuna ve portföy dönüşüm oranının düşük tutulması gerektiğine inansam da ülkemiz piyasaları yıl içerisinde taktiksel hamlelerin de yapılması gerektiğini bir kere daha gösterdi.

Bununla birlikte, temel analiz yatırımcıları açısından o kadar da kötü bir yıl olduğunu düşünmüyorum. Sektör ve şirket bazlı seçici yatırım yaparak gerekli çeşitlendirmeyi yapanların en azından sermayesini koruyabildiği bir iklim oldu.

Ayrıca, BİST100’ün giriş ve ağırlıklandırma metriklerinin de borsayı gerçek anlamda temsil etmediğine yönelik eleştirilerin arttığını takip ettim. Birçok şirketin spekülatif hareketlerle yükselerek BİST100’e girdiğini ve ardından sert düşüşlerin görüldüğü dikkate alınacak olursa bence de isabetli bir eleştiri.

Bana göre BİST yatırımcılarındaki genel huzursuzluk halinin esas sebebi altının yıl içerisinde gerçekleştirdiği muazzam ralli oldu. Geleneksel Anadolu yatırımcısı yüksek getiriler elde ederken, “nitelikli yatırımcı” olarak tabir edebileceğimiz kesin çok gerilerde kaldı (nitelikli yatırımcı demişken, on yıldır bir milyon TL olarak uygulanan nitelikli yatırımcı sınırının 10 milyona çıkarılması da bu yılın önemli gelişmelerinden oldu).

Ben de 1.5 yıldır stopajsız/düşük stopajlı PPF’lerden gelen günlük getiriyle çeşitlendirme amacıyla ekleme yaptığım AltınS1 portföyüyle iyi bir kazanç sağladım. Ancak geçtiğimiz günlerde fiziki altınla arasındaki makasın %60’lara kadar açılmasıyla tüm pozisyonumu kapatarak PPF ve hisse tarafına ekleme yaptım.

Bu durumda AltınS1’in adeta bir kaldıraçlı yatırım enstrümanı haline gelerek olası bir geri çekilmede yüksek kayıp riski içermesi ve Darphanenin olası bir yeni sertifika ihracında “normalleşmenin” getireceği fiyat riski etkili oldu.

Yakın dönemde süpermarketlerin Pazar günü kapalı olabileceği yönünde çıkan haberlerin gıda perakende hisselerine, BES devlet katkısının düşürülebileceği haberlerin emeklilik ve sigorta şirketlerine ve bahis reklamlarının yasaklanabileceği haberlerinin MACKO hissesinde yarattığı sert geri çekilmeler dikkate alındığında, AltınS1’in de kötü haberlere duyarlılığının yüksek olabileceğini değerlendiriyorum.

Al-sat makasının, stopajının olmaması, 50 grama ulaşıldığında istek halinde fiziksele çevrilebilmesi gibi etmenlerden dolayı bir miktar premiumla fiyatlanmasını olağan bulmakla birlikte, bunun oranını herkesin kendi risk algısına göre değerlendirmesi faydalı olacaktır.

AltınS1 Fiyat Grafiği (Kaynak: Trading View)

İmalat PMI’ların neredeyse tüm sektörlerde istikrarlı olarak daraldığı (en son açıklanan Kasım verileri üst üste 20. ay daralmayı işaret etmektedir), finansman maliyetlerinin net karları ciddi baskıladığı ve kapasite kullanım oranlarının %74’lerde sıkıştığı 2025’te de sanayi şirketleri genel anlamda iyi performans gösteremedi. Keza güçlü TL ve Avrupa’da talep tarafındaki durgunluk güçlü EUR/USD paritesine karşın ihracatçı şirketlerimizin bundan yeteri kadar yararlanamamasına yol açtı.

Enflasyon, faiz ve CDS’lerin düşmesi ile Türkiye-ABD ilişkilerinin yakınlaşması gibi hikayeler belirleyici nitelikte olsa da finansman maliyetlerinin halen çok yüksek olduğunu unutmamak gerekir.

2025 yılı Ocak-Kasım İmalat PMI Verileri (Kaynak: Trading Economics)

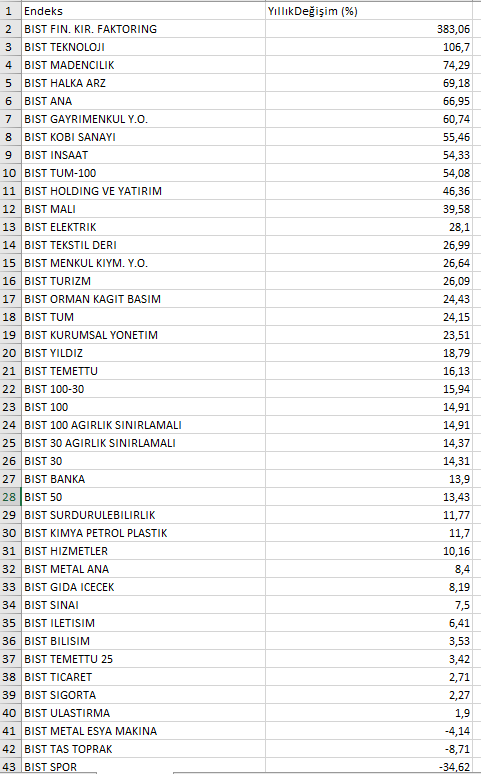

Öte yandan, banka dışı finans, aracı kurumlar, teknoloji (Aselsan öncülüğünde), madencilik, gayrimenkul yatırım ortaklığı ve inşaat gibi sektörler öne çıktı. 2022’deki genele yayılan bir yükseliş olmadığı için, kendi sektörü içerisinde de ayrışan birçok hisse gördük. Önümüzdeki yılda da dersini çalışan yatırımcının bunun karşılığını almaya devam edeceğini düşünüyorum.

Bist Endeksler Tablosu (Kaynak: İş Yatırım)

Kendi portföy performansımı özel olarak ölçmüyorum. Zira mutlak getiriden ziyade finansal özgürlüğe giden sürece daha çok önem veriyorum. Bu yıl iyi bir tasarruf oranıyla aylık eklemelerimi yapıp temettüleri de geri yatırarak finansal özgürlüğe bir adım daha yaklaştım.

Hisse senedi veya hisse senedi yoğun & hisse ağırlıklı değişken fonlar portföyümün %65-70 civarını teşkil etmeyi sürdürüyor. Zira, akademik çalışmalarda da işaret edildiği üzere, kötü dönemlerde dahi “oyunda kalmanın” ve sabretmenin önemine inanıyorum.

Sistematik düşüş ihtimali veya düşüşlerin nakde geçmek için değil, mevcut yatırımları daha iyi ve iskontolu seçeneklerle değiştirmek ve hatalı tercihleri düzeltmek için bir fırsat olarak değerlendirmeye çalışıyorum. Zira doğru da hatalı da yatırım yapsanız bir “siyah kuğu” olayı veya genel bir düşüşte tüm hisseler bundan etkileniyor; ancak, iyi şirketler toparlama ve yükselişlerde kendilerini hemen gösteriyorlar.

Sözünü ettiğim hisse senedi yoğun portföyün yarısını kendi seçtiğim hisselerde, yarısını ise fonlarda tutuyorum. Fonlara hem ülke riskini dağıtmak hem de yatırım anlayışlarını beğendiğim profesyonellere paramın bir kısmını emanet ederek bilgi ve ayırabileceğim zaman eksikliğini telafi etmek açısından güveniyorum. Bireysel yatırımcının da fon yöneticilerine göre çeşitli avantajları olması bu ikili kombinasyonu daha da cazip hale getiriyor 🙂

Müstakil hisse senedi kısmının %60’ından fazlasını Aselsan, Ford Otosan, BİM, TAV Havalimanları, ENKA İnşaat ve Tüpraş oluşturuyor. Aselsan ve uygun bir zamanlamayla aldığım Tüpraş haricinde hepsi enflasyona yenilmekle birlikte, bu iki hisseye altın, PPF ile RIK ve GPG gibi fonların destek vermesiyle portföyü hedge etmiş ve temettüleri geri yatırarak cebimden ilave para çıkmadan ortaklığımı artırmış oldum. CDS’ler yüksekken denemek üzere aldığım cüzi miktarda Eurobond da olumlu katkı sağladı.

Tabii ki yukarıda saydığım banka dışı finans (tasarruf finansman başta olmak üzere), aracı kurumlar ve GYO gibi sektörlerde büyük yatırımlarım olsa daha fazla getiri olabilirdi. Bunlar faiz indirim temasına uygun ve önceden öngörülebilir sektörlerdi.

Öte yandan, gerek bahsekonu sektörlerinin iş modellerini fazla anlamamam, gerekse ülkemiz değer yatırımcılarında sıklıkla görülen “bacası tüten şirket” sevdasından dolayı muhafazakâr davrandığımı kabul ediyorum. Ancak, geriye dönük analiz yapmanın her zaman kolay olduğunu unutmamak gerek.

Madalyonun diğer tarafında ise Göltaş Çimento ve Desa Deri gibi şirketler sektörel ve konjonktürel dinamiklerin de etkisiyle benim için yılın hayal kırıklıkları oldu. Türkcell, İndeks Bilgisayar, Alarko Holding gibi şirketlerle yıl içerisinde belirli noktalarda vedalaştım.

Sonuç olarak, bu yılı emekliye ayrılan yatırım efsanesi Buffett’ın birinci kuralı olan “para kaybetmeme”yi yerine getirerek daha iyi piyasalara hazırlık yaptığım bir sene oldu.

Bir sonraki yazıda 2026 yılına ilişkin beklentilerimi makro boyutta ve portföyümdeki unsurlar özelinde paylaşmaya çalışacağım. Buraya kadar okuduysanız teşekkür ediyor; herkese mutlu, sağlıklı ve bol kazançlı seneler diliyorum.

Yorum bırakın